����

һ��5�º�۾���

1��ȫ������ҵ����������������������

2��������Ϣ����ҵЧ��������̬������

3���뵼�����۱���ǿ����������������

����5��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����5�¶�����������

�ġ�5�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��5����۾���

1��ȫ������ҵ�������У������߾�����

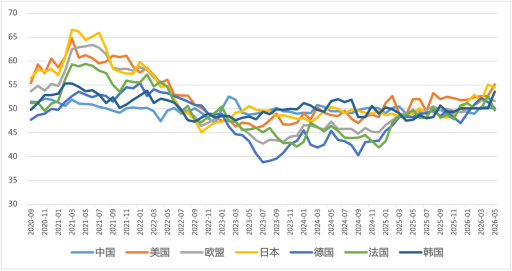

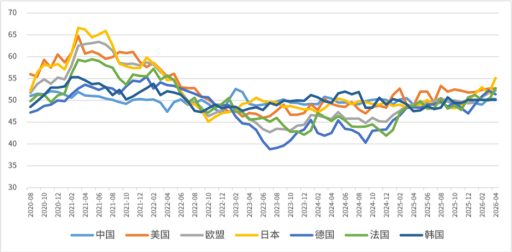

5�£�ȫ������ҵPMI�ȶ����У��������º����š����������ж���ͻ������Ӱ���ٴε����ٿ����⣬�����й����¹����������ձ��������������������ơ����忴��AI����������֧�����г������ȣ�����Ե��ͻ�����ijɱ��빩Ӧ��ѹ��������Ҫ���ա�

ͼ��?1��5��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵ����������̬������

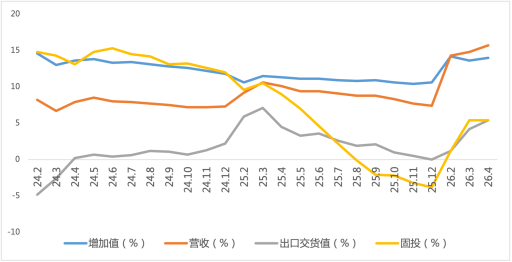

2026��1-4�£��й�������Ϣ����ҵ�������ֿ������������������Ȳ���������ҵЧ���������ƣ���ҵ�������÷�չ̬�ơ���

ͼ��?2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼�����۴���¼����������1.5����

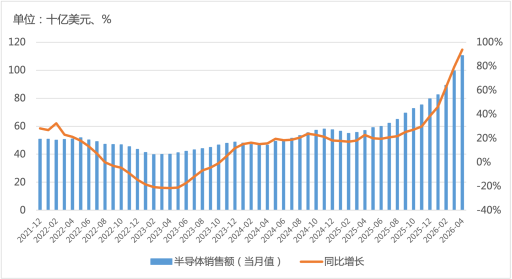

����SIA�������ݣ�4��ȫ��뵼���г����۶��1104.8����Ԫ��ͬ������93.9%������ʷ�¸ߡ�ͬʱ��WSTSԤ��2026��ȫ��뵼���г����۶��1.5������Ԫ����Ҫ������Al������ʩ�������ǿ����

�����г����棬�����г�ͬ������115.8%���й��г�ͬ������78.6%���ձ���ŷ�����۶�ֱ�Ϊ15.6%��54.7%�������г���������ȫ��뵼���������С�

ͼ��?3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

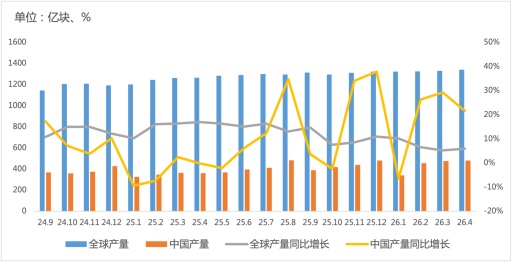

�Ӽ��ɵ�·��������4��ȫ�����й����ɵ�·�����ֱ�1340��481�ڿ飬��������̬�ơ�

ͼ��?4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

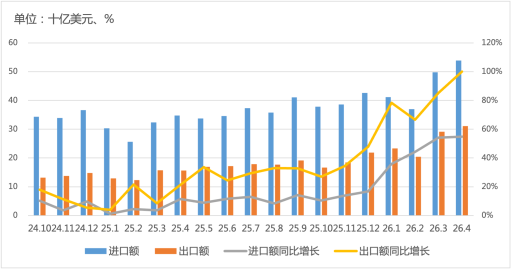

�����ڷ��棬4���й����ɵ�·ó�ױ��ָ������������ٴ���ʷ�¸߳�100%��

ͼ��?5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

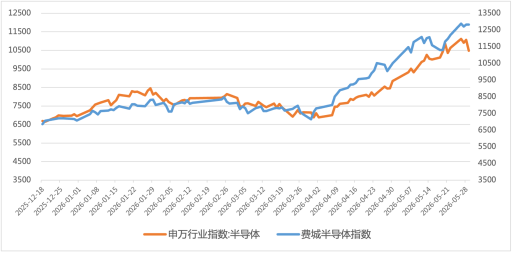

���ʱ��г�ָ��������5�·ѳǰ뵼��ָ����SOX������11.8%����Ҫ��AI������ͷ������ҵ����Ԥ���������й��뵼�壨SW��ҵָ������12.5%������ǿ�̼�����Ϊ����ͻ�Ƽ������洢���ٵȴ����ԡ�

ͼ��?6��5���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

һ��4�º�۾���

1��ȫ������ҵ����������������������

2��������Ϣ����ҵЧ��������̬������

3���뵼�����۱���ǿ����������������

����4��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����4�¶�����������

�ġ�3�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��4����۾���

1��ȫ������ҵ����������������������

4�£�ȫ������ҵPMI���������������������������������й���ŷ�ˡ��������ձ������������ٿ���֮�ϣ������ȶ�������ÿ��ڡ�ֵ�ù�ע���ǣ��ж����Ƶ��ⲿ����Ӱ�������������Ʒ�г��������У���ȷ�������ڡ�

ͼ�� 1��4��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵЧ����ƣ���������

2026��һ���ȣ��й�������Ϣ����ҵ�����������������ڳ���������Ч����������Ͷ�����ټӿ죬��ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼�����۱���ǿ����������������

����SIA�������ݣ�3��ȫ��뵼���г����۶��995.2����Ԫ��ͬ������79.2%������3����ƽ�����ٳ�62%��2026Q1���۶��2985.0����Ԫ��ͬ������25.0%���뵼���г�����ǿ����

�����г����棬�����г�ͬ������83.1%���й��г�ͬ������74.8%���ձ���ŷ�����۶�ֱ�Ϊ7.4%��46.5%�������г�����ȫ��뵼���������С�

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������3��ȫ�����й����ɵ�·�����ֱ�1329��475�ڿ飬��������̬�ơ�

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬3���й����ɵ�·ó�ױ��ָ�����������ͬ�ȷֱ�54%��85%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������4�·ѳǰ뵼��ָ����SOX������34.2%���й��뵼�壨SW��ҵָ������24.4%���ⲿ����������ͷ����ҵҵ�����ƣ��ƶ�ָ�����С�

ͼ�� 6��4���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

һ��3�º�۾���

1��ȫ������ҵ�������������û������

2��������Ϣ����ҵЧ����ƣ���������

3���뵼����������ǿ������̫�г�����

����3��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����3�¶�����������

�ġ�3�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��3����۾���

1��ȫ������ҵ�������������û������

3�£�ȫ������ҵPMI�����º����ţ�����������ԡ������й���ŷ�ˡ��������ձ������������ٿ���֮�ϡ����У�ŷԪ��3������ҵPMI Ծ����51.6�� ����2���»ص����ָ�̬�������ת��ļ���

ͼ�� 1��3��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵЧ����ƣ���������

2025��2�£��й�������Ϣ����ҵ�����������������ڻָ���ã�Ч���������ƣ�Ͷ�����ټӿ죬��ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼����������ǿ������̫�г�����

����SIA�������ݣ�2��ȫ��뵼���г����۶��887.8����Ԫ��ͬ������61.8%������8�������ٳ�20%��

�����г����棬�����г�ͬ������59.2%���й�Ϊ��������̫����ͬ������93.5%���ձ���ŷ�����۶�ֱ�Ϊ-0.3%��42.3%��SIAԤ�ƽ����г�������������̬�ơ�

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������2���й����ɵ�·�ۼƳ�815�ڿ飬��ȫ����ܱ�������̬�ơ�

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬2���й����ɵ�·ó�ױ��ָ�������2���½����ڷֱ�40%��72%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������3�·ѳǰ뵼��ָ����SOX���µ�6.7%���й��뵼�壨SW��ҵָ���µ�13.2%���ʱ��г����ܵ�Ե����Ӱ�첨���ϴ�

ͼ�� 6��3���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

һ��2�º�۾���

1��ȫ������ҵ�������ţ���ȷ���Դ���

2��������Ϣ����ҵ�ȶ�������̬������

3���뵼������ǿ�����й�Ϊ���г��ֹ�

����2��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����2�¶�����������

�ġ�2�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��2����۾���

1��ȫ������ҵ�������ţ���ȷ���Դ���

2�£�ȫ������ҵPMI�����º����ţ�ŷ�������ԡ����й��⣬ŷ�ˡ��������ձ������������ٿ���֮�ϡ����У�ŷԪ��2������ҵPMI Ծ����50.8�� ��44�����¸ߣ��¹�����ҵ���ֳ�Ϊ�ؼ��ƶ�����

չ��ȫ�꣬�ָ�̬������ü����ж��������������ĵ�Ե���η��գ���Ӿ縴�ղ�ȷ���ԡ�

ͼ�� 1��2��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵ�ȶ�������̬������

2025��1�£��й�������Ϣ����ҵ�����ȶ�������Ч���Ȳ���ã����ں�Ͷ���ȶ�����ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼������ǿ�����й�Ϊ���г��ֹ�

����SIA�������ݣ�1��ȫ��뵼���г����۶��802.4����Ԫ��ͬ������46.1%������7�������ٳ�20%��

�����г����棬�����г�ͬ������34.9%���й�Ϊ��������̫����ͬ������47.0%���ձ���ŷ�����۶�ֱ�Ϊ-6.2%��26.1%��SIAԤ���й�����̫�г��ǽ�����Ҫ�����ƶ�����

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������1��ȫ���й����ɵ�·�����ֱ�1300�ڿ顢480�ڿ飬���ܳ���������

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬1���й����ɵ�·���ڱ��ָ�������13���¾��ٳ�25%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������2�·ѳǰ뵼��ָ����SOX���µ�0.4%���й��뵼�壨SW��ҵָ����4.4%���ʱ��г�����ȶ��������Ƚϸߡ�

ͼ�� 6��2���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

һ��1�º�۾���

1��ȫ������ҵ�º����ţ��г������ѹ

2��������Ϣ����ҵͶ���µ��������ȶ�

3���뵼�����۶�ǿ������������������

����1��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����1�¶�����������

�ġ�1�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��1����۾���

1��ȫ������ҵ�º����ţ��г������ѹ

1�£�ȫ������ҵPMI�����º����ţ����г������ѹ���С��������ձ����������ֳ����������й���ŷ�˵ȴ����ٿ���֮�£��ܼ��������غ��ⲿӰ������С�����䡣

ͼ�� 1��1��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵͶ���µ��������ȶ�

2025�꣬�й�������Ϣ����ҵ������������������ͬ�ȳ�ƽ��Ч���Ȳ���ã�Ͷ�ʳ����»�����ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼�����۶�ǿ������������������

����WSTS�������ݣ�2025��ȫ��뵼���г����۶��7722.4����Ԫ��ͬ������22.5%��

�����г����棬��̫�������������г������������г�ͬ������29.1%���й�Ϊ��������̫����ͬ������24.9%���ձ���ŷ�����۶�ֱ�Ϊ-4.1%��9.6%��

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������12��ȫ���й����ɵ�·�����ֱ�Ϊ1322�ڿ顢481�ڿ飬�����ȶ�������

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬12���й����ɵ�·����������������һ�����Լ27%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������1�·ѳǰ뵼��ָ����SOX���µ�3.9%���й��뵼�壨SW��ҵָ����1.1%���ʱ��г�����ȶ��������Ƚϸߡ�

ͼ�� 6��1���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

һ����۾�����뵼��ó��

1����۾��÷���

��1��ȫ������ҵ�����µ������в�ȷ����

��2��������Ϣ����ҵ�����»���Ͷ�ʵ���

��3���ն�Ӧ������������������ҵǿ����

2���뵼���г�����

��1���뵼���������ǿ��������������

��2���뵼��ó�׳������������������Ͽ�

��3���뵼��ָ���������У��г�Ԥ���ֹ�

3��оƬ���ڼ��۸����

��1�����ڼ��۸�����

��2����Ӧ�̽��ڻ���

4�����̶�����������

�����뵼�幩Ӧ��

1���뵼�����γ���

��1���豸/�辧Բ���й��г�����ǿ��

��2��ԭ�����洢������������

��3����Բ�������������Ƚ�����

��4����װ���ԣ���ҵ�������ָ�����

2�������̣�AI����ǿ��

3��ϵͳ���ɣ�����Tier1��������

4���ն�Ӧ��

��1�����ѵ��ӣ���ע�洢�Ǽ�Ӱ��

��2������Դ�������г���������

��3�����أ������ȶ�����

��4�������������

��5�����ܣ�������������

��6���������ģ������й��г�����

��7��ͨ�ţ�������������

��8��ҽ����е���г���������

����������ɹ�����������

1������

2������

�ġ�С��

��������

����

һ����۾�����뵼��ó��

1����۾��÷���

��1��ȫ������ҵ�����µ������в�ȷ����

2025Q4��ȫ������ҵ�Դ����������䣬ά�����Ƹ��ո�֡��������й����ձ�������Ϊ������������ҵ�ӿ����ţ�����Ϊ��������������ҵ�����������У��¹�������Ϊ����ŷ������ҵ�������ƻָ�̬�ƣ�ȫ������ҵ���ն��������ǿ��

�ع�2025��ȫ����ֿ���ȫ������ҵ����ָ�����Ҫ�Ժ���2024�꣬��ָ����ֵˮƽ�Ե���50%����ζ��ȫ���ڹ�˰����Ӱ�졢��Ե���γ�ͻ�ȶ��س���£�����̬��������ƫ����

չ��2026�꣬ȫ�û������ٲ�ȷ���ԣ������������Ƹ���̬�ơ���ǰ��Ҫ���ʾ��û������ձ�Ԥ��2026�����羭�����ٽ������Ż���

ͼ�� 1��2025Q4ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

��2��������Ϣ����ҵ�����»���Ͷ�ʵ���

2025��1-11�£��й�������Ϣ����ҵ���������Ͽ죬����С�����䣬Ч���Ȳ�������Ͷ�ʳ����»�����ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

��3���ն�Ӧ������������������ҵǿ����

�����������ݣ���ҵ�������ԣ��������ĺ�ҽ����е����ǿ�������ѵ��������ȶ�����ע����Դ�������г�������

����Ӫ�����ٿ�����������������ԣ���������������������С���µ���

ͼ�� 3�����¸��ն�Ӧ�ó���ƽ��Ӫ������

������Դ��Wind��о�˸�����

�������棬�����������ͨ�ż�����Դ��ѹ���ԡ�

ͼ�� 4�����¸��ն�Ӧ�ó���ƽ������������

������Դ��Wind��о�˸�����

������ƿ������ն��г�������ȣ�����ʹ��ܵȽ������ԡ�

ͼ�� 5�����¸��ն�Ӧ�ó���ƽ���������

������Դ��Wind��о�˸�����

�������飬�������������

]]>����

һ��12�º�۾���

1��ȫ������ҵ�����У�ά�����Ƹ���

2��������Ϣ����ҵͶ�ʲ������»�

3���뵼�����۶���������̫������ǿ��

����12��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����12�¶�����������

�ġ�12�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��12����۾���

1��ȫ������ҵ�����У�ά�����Ƹ���

12�£�ȫ������ҵPMIС���Ż���ά�����Ƹ��ո�֡��ڹ�˰����Ӱ�졢��Ե���γ�ͻ�ȶ��س���£�2026��ȫ�û������ٲ�ȷ���ԡ��й�����������������ȫ��ƽ�����е��ȶ�����ѹ��ʯ��IMFԤ���й�������2025���2026�꽫�ֱ�����5.0%��4.5%

ͼ�� 1��12��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵͶ�ʲ������»�

2025��1-11�£��й�������Ϣ����ҵ���������Ͽ죬����С�����䣬Ч���Ȳ�������Ͷ�ʳ����»�����ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼�����۶���������̫������ǿ��

����SIA�������ݣ�11��ȫ��뵼���г����۶��752.8����Ԫ��ͬ������29.8%������5�������ٳ�20%��

�����г����棬��̫�������������г������������г�ͬ������23.0%���й���½ͬ������22.9%����̫����ͬ������66.1%���ձ���ŷ�����۶�ֱ�Ϊ-8.9%��11.1%��

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������11��ȫ���й����ɵ�·�����ֱ�Ϊ1311�ڿ顢439.2�ڿ飬�ȶ�������

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬11���й����ɵ�·����������������6���¾��ٳ�30%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������12�·ѳǰ뵼��ָ����SOX���µ�2.6%���й��뵼�壨SW��ҵָ����0.3%���ʱ��г�����ȶ���

ͼ�� 6��12���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

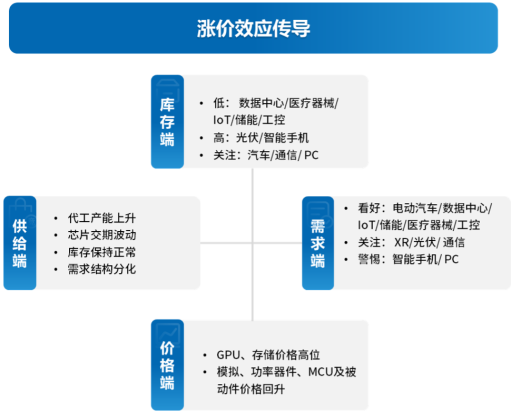

һ��2025�����Ԫ������Ӧ����չ�ع�

1����ȹ�Ӧ�����¼���Ӱ��

2���ص�Ʒ�ƽ��ڼ���չ�ع�

3���뵼�����۶��ó������

4����Ӧ�������ڲ��ܼ�����

����2026�����Ԫ������ҵ������չ��

1������Ԫ�������θ���������Ԥ��

��1��ԭ�������������Դ治ȷ����

��2�������̣�AI�ɺ�������������

��3������Tier1����ͳ��ͷ��ѹ����

��4�����Ӵ����̣�����AI��������

2������Ԫ������ҪӦ���г�����Ԥ��

3������Ԫ������Ӧ���г�����չ��

��1�������й����������ͻΧ

��2���Ǽݼ�������Ӧ�û����

��3��������Ʒ�ഴ����������

����2026��ȫ�����Ԫ������ҵ��������

1���뵼�����������٣������Ծ��Ǻ���

2��ȫ��AI���볬�����ڣ��洢��������

3��Ԫ���������г�ͷ�����У��й�����

4������Ԥ�ڻ��������ڻ������ȶ�����

��������

����

һ��2025�����Ԫ������Ӧ����չ�ع�

�ع�2025�꣬��Ӧ�������Ӿ磬��AIǿ�����������£�ȫ��뵼��ӭ�ṹ��ǿ�������ڡ��ӵ���Ԫ������Ӧ��������Ʒ�ཻ��С���ӳ������ּ۸��������ԣ�������ָ߾����ȣ������ߵ��¹�Ӧ�����ȶ����Դ档չ��2026�꣬��ҵԤ�ƽ������и����������ֹۿ������й�Ϊ������AI��������Ӧ������������

1����ȹ�Ӧ�����¼���Ӱ��

2025�꣬ȫ�����Ԫ������ҵ�ڶ��ر�����֯���ݽ�������ó������ȷ���ԡ���Ҫ�������ҵ���ߵ������빩Ӧ����������ȫ����ͬ����Ӱ��ȫ�������ɡ���ҵ�ڲ�����ֳ�˫�ؾ���һ���棬AI�������г��������������洢�Ȱ뵼��ǿ��������һ���棬���ѵ��ӵȳ����г���������ٹ�Ӧ���ع���ɱ��Ż����ܵ���������ҵ�ľ���ά���Ѵӵ����ļ�����ɱ�����չ����Ӧ�����ԡ���̬��������������Ӧ�Ե��ۺϽ�����

�������飬������������档

2025�����Ԫ�������������2026������չ��

2025 Electronic Component Sales Market Analysis and 2026 Trend Outlook

]]>����

һ��11�º�۾���

1��ȫ������ҵ�������У��������ܲ���

2��������Ϣ����ҵͶ�ʲ����ڻ���

3���뵼�����۶�ǿ�����������������

����11��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����11�¶�����������

�ġ�11�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��11����۾���

1��ȫ������ҵ�������У��������ܲ���

11�£�ȫ������ҵPMI�������У���Ҫ������ָ���������Խ��������������й����¹����������������ձ��������ٿ��ߡ�ֵ�ù�ע���ǣ�ŷ������ҵPMI�����ػ��ٿ����·����·�����ҵ˫˫��

ͼ�� 1��11��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵͶ�ʲ����ڻ���

2025��1-10�£��й�������Ϣ����ҵ�����ȶ�����������С�����䣬Ч���Ȳ�������Ͷ�������»�����ҵ���巢չ̬��ƽ�ȡ�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼�����۶�ǿ�����������������

����SIA�������ݣ�10��ȫ��뵼���г����۶��727.1����Ԫ��ͬ������27.2%��WSTSԤ�ƽ���ȫ��뵼�����۶�7722����Ԫ��ͬ������22.5%����2026���г������ӽ�1������Ԫ��

�����г����棬��̫������������Ҫ�����г��������г�ͬ������24.8%���й���½ͬ������18.5%����̫����ͬ������59.6%���ձ���ŷ�����۶�ֱ�Ϊ-10.0%��8.3%��

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������10��ȫ���й����ɵ�·�����ֱ�Ϊ1296�ڿ顢417.3�ڿ飬���в�����

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬10���й����ɵ�·����������������5���¾��ٳ�30%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������11�·ѳǰ뵼��ָ����SOX���µ�3.4%���й��뵼�壨SW��ҵָ���µ�4.0%���ʱ��г��������ԡ�

ͼ�� 6��11���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>����

һ��10�º�۾���

1��ȫ������ҵ�����������ָ�̬�Ʒֻ�

2��������Ϣ����ҵ�ȶ�������Ͷ���µ�

3���뵼�����۶�ǿ������̫����������

����10��оƬ��������

1������оƬ��������

2���ص�оƬ��Ӧ�̽���һ��

����10�¶�����������

�ġ�10�°뵼�幩Ӧ��

1���뵼�����γ���

��1���辧Բ/�豸

��2��ԭ��

��3����Բ����

��4����װ����

2��������

3��ϵͳ����

4���ն�Ӧ��

��1�����ѵ���

��2������Դ����

��3������

��4�����

��5������

��6����������

��7��ͨ��

��8��ҽ����е

�塢������ɹ�����������

1������

2������

������

��������

����

һ��10����۾���

1��ȫ������ҵ�����������ָ�̬�Ʒֻ�

10�£�ȫ������ҵPMI��������������/�������ñ��ֳ��ֳ������ֻ������������й����������������ձ��������µ������У�ŷ�˵�������������ij���������ֹ�����ȣ���δ��ʵ����������������������

ͼ�� 1��10��ȫ����Ҫ����������ҵPMI

������Դ������ͳ�ƾ֡�о�˸�����

2��������Ϣ����ҵ�ȶ�������Ͷ���µ�

2025��ǰ�����ȣ��й�������Ϣ����ҵ�����������������ڱ���ƽ�ȣ�Ч��ƽ��������Ͷ�������»�����ҵ���巢չ̬�����á�

ͼ�� 2�������й�������Ϣ����ҵ�������

������Դ�����Ų�

3���뵼�����۶�ǿ������̫����������

����SIA�������ݣ�9��ȫ��뵼���г����۶��694.7����Ԫ��ͬ������25.1%������17����ͬ�����ٳ�17%��Q3����������Q2��

�����г����棬��̫��������������Ҫ�����г��������г�ͬ������30.6%���й���½ͬ������15.0%����̫����ͬ������47.9%���ձ���ŷ�����۶�ֱ�Ϊ-10.2%��6.0%��

ͼ�� 3������ȫ��뵼����ҵ���۶����

������Դ��SIA��о�˸�����

�Ӽ��ɵ�·��������9��ȫ���й����ɵ�·�����ֱ�Ϊ1313�ڿ顢437.1�ڿ飬�����ȶ���

ͼ�� 4������ȫ���й����ɵ�·����������

������Դ������ͳ�ƾ֡�CSIA��SIA��о�˸�����

�����ڷ��棬9���й����ɵ�·����������������5���¾��ٳ�30%��

ͼ�� 5�������й����ɵ�·�����ڽ�����

������Դ�����Ų���CCD��о�˸�����

���ʱ��г�ָ��������10�·ѳǰ뵼��ָ����SOX������5.7%���й��뵼�壨SW��ҵָ���µ�8.3%�������ʱ��г�AI�����¾����������С�

ͼ�� 6��10���ѳǼ�����뵼��ָ������

������Դ��Wind

�������飬�������������

]]>